Har länge varit sugen på de svenska bankerna och i synnerhet Swedbank och SEB. Tänkte i detta inlägg göra en enkel jämförelse mellan de 4 största bankerna.

Swedbank SEB Nordea Handelsbanken

Pris 166 kr 78,4 kr 81,8 299 kr

P/E 13 12,5 12,1 12,4

P/B 1,7 1,5 1,3 1,8

Vinst/aktie 12,77 kr 6,28 kr 6,78 kr 24,15 kr

Utdelning/aktie 9,9 kr 2,75 kr 2,9 kr 10,75 kr

Utdelningsandel 77% 44% 43% 44%

Direktavkastning 6% 3,5% 3,5% 3,6%

Eget kapital/aktie 96,3 kr 52,77 kr 60,77 kr 167,6 kr

P/E-talet ger en ganska lik värdering av bankerna, de ligger mellan 12-13. P/B-talet, det vill säga priset i förhållande till eget kapital har lite större spridning och Nordea är lägst värderad mot eget kapital 1,3 gånger medan Handelsbanken värderas till 1,8 gånger eget kapital. Utdelningsandelen hos Swedbank sticker ut och ligger på 77% vilket får anses högt, vi ska dock komma ihåg att Swedbank efter Baltikumkrisen skrev ner en del lån varav en del av dem med facit i hand inte hade behövt skrivas ned. Detta ger en något falsk bild av Swedbanks resultat och man borde istället titta närmare på utdelningsandel av fritt kassaflöde.

Slutligen så verkar Nordea enligt dessa nyckeltal vara lägst värderad. Nordea har lägst P/E-tal, lägst värderad efter eget kapital samt håller en rimlig utdelningsandel på 43% av vinsten. Man har nyligen deklarerat att utdelningen kommer höjas till nästa år.

fredag 22 november 2013

tisdag 29 oktober 2013

Ökat i AIG

Ser inte så många köplägen på börsen just nu men AIG värderas under eget kapital och kommer troligtvis öka sin intjäning på sikt. Försäkringsdelen går bra men andra delar går sämre och ledningen håller på med omstruktureringar och utförsäljningar för att fokusera verksamheten. AIG är nu mitt tredje största innehav med ca 7 % av det totala innehavet. AIG direktavkastar 0,8% men jag hoppas att utdelningen ska höjas inom kort.

En annan aktie som jag har under radarn är Industrivärden. Volvo som är ett av deras stora innehav har gått dåligt senaste tiden så min förhoppning är att Industrivärden ska sjunka så jag kan plocka in dem lite billigare än dagens kurs på 117,5 kr. Tycker att bolaget har bra och stabila innehav och sköter dem ansvarigt och långsiktigt. Det ger dessutom lite viktning mot svenska banksektorn i form av Handelsbanken.

En annan aktie som jag har under radarn är Industrivärden. Volvo som är ett av deras stora innehav har gått dåligt senaste tiden så min förhoppning är att Industrivärden ska sjunka så jag kan plocka in dem lite billigare än dagens kurs på 117,5 kr. Tycker att bolaget har bra och stabila innehav och sköter dem ansvarigt och långsiktigt. Det ger dessutom lite viktning mot svenska banksektorn i form av Handelsbanken.

fredag 18 oktober 2013

American Realty Capital Properties - utdelning

Första utdelningen på mitt nystartade ISK i Avanza. Eftersom jag numera inte får utdelningen i en vanlig depå så minskar skatten från 30% till 15%. Kommer tjäna in det courtage flytten kostade på några månader. ARCP som delade ut 38 kr, och gör det månatligen, har dessutom gått bra på sistone och innehavet är upp 6%. Mycket blå siffror nu i portföljen vilket givetvis är trevligt men samtidigt finns det inte så många vettiga köplägen.

tisdag 15 oktober 2013

Utdelning Balder preferens

En av mina 2 preferensaktier, Fast. Balders preferens, lämnade idag utdelning. 15 aktier á 5 kr blev 75 kr och eftersom jag har dem i mitt ISK dras ingen skatt ifrån utdelningen. Preferensaktierna är bra enligt mig i det klimat som nu råder när räntorna är låga och preferensaktierna ger en mycket högre utdelning. Om räntan stiger finns dock risken att värdet på preferensaktierna minskar för att riskkompensera så jag ser inget evighetsperspektiv på dem egentligen. När räntan går upp, vilken jag tippar sker inom några år, så kommer preffarna säljas och "riktiga" aktier köpas in.

måndag 14 oktober 2013

Utdelning Altria group

Altria group är ett investmentbolag med fokusering mot tobak, öl och vin. Deras största inkomstkälla är givetvis tobakssegmentet där märken som Marlboro L&M är mest känt. De äger även SAB Miller vilka producerar öl samt en bunt olika vintillverkare. Deras försäljning är endast inom USA, vill man rikta sig mot den internationella marknaden så är det Philip Morris som gäller, Altria och PM delade på sig för några år sen och Altria är alltså på en amerikanska marknaden medan Philip Morris agerar på den internationella.

Rökningen går nedåt även i USA, vilket naturligtvis är bra utifrån hälsoaspekter och välmående, men Altria är på gång i det så kallade e-cigarette segmentet och jag tror starkt på denna produkt och hoppas att Altria kan bli marknadsledande. Både ur ett vinstperspektiv men också ur ett hälsoperspektiv.

Utdelningen hamnade på 127 kr efter skatt och trillade in på mitt ISK. Två veckor kvar tills löning och nya likvider som jag i nuläget inte alls vet vart de skall placeras. Kollade av en händelse på premieobligationer men det är riktigt sunkigt förutom 0,002 % av de som tecknar som kan göra en rejäl vinst, annars är räntan där mediåker...

Rökningen går nedåt även i USA, vilket naturligtvis är bra utifrån hälsoaspekter och välmående, men Altria är på gång i det så kallade e-cigarette segmentet och jag tror starkt på denna produkt och hoppas att Altria kan bli marknadsledande. Både ur ett vinstperspektiv men också ur ett hälsoperspektiv.

Utdelningen hamnade på 127 kr efter skatt och trillade in på mitt ISK. Två veckor kvar tills löning och nya likvider som jag i nuläget inte alls vet vart de skall placeras. Kollade av en händelse på premieobligationer men det är riktigt sunkigt förutom 0,002 % av de som tecknar som kan göra en rejäl vinst, annars är räntan där mediåker...

tisdag 8 oktober 2013

Utdelning Klövern Preferensaktie & tankar om framtiden

Klöverns preferensaktie som utdelar varje kvartal kom med utdelning i fredags. 165 kr in i depån utan att jag behöver göra något, det känns bra. Läget på börsen upplever jag som osäkert i nuläget, även om jag tror att USA kommer att göra en sista minuten-lösning så är läget inte bra och det går åt fel håll. Hur länge kan man hålla på och höja skuldtaket och hur stora kan skulderna bli? Börsen är dessutom kring ATH och många aktier är högt eller åtminstone rättvist värderade vilket gör det svårt att hitta köplägen.

Avvaktar med köp i nuläget trots att jag har likvider sedan försäljningen av Terra Nitrogen och SBR. Lundaluppen har nyligen tagit in Castellum som är ett fastighetsföretag. Siffrorna ser onekligen bra ut och de har en solvens på över 30% vilket är bra mycket högre än de andra fastighetsföretagen och dessutom en stabil direktavkastning. Det kanske kan bli en position vid tillfälle.

Lundaluppens inlägg och analys av Castellum hittar ni här.

Avvaktar med köp i nuläget trots att jag har likvider sedan försäljningen av Terra Nitrogen och SBR. Lundaluppen har nyligen tagit in Castellum som är ett fastighetsföretag. Siffrorna ser onekligen bra ut och de har en solvens på över 30% vilket är bra mycket högre än de andra fastighetsföretagen och dessutom en stabil direktavkastning. Det kanske kan bli en position vid tillfälle.

Lundaluppens inlägg och analys av Castellum hittar ni här.

torsdag 3 oktober 2013

Utdelning Sabine Royalty Trust

Trillade in en utdelning på 21 kr från SBR. Innehavet är nu sålt så detta var troligtvis den sista från SBR. Totalt har jag fått 6 utdelningar och 130 kr netta av SBR. Innehavet såldes dessutom med ca 500 kr i vinst.

Krisen i USA och dollarn som världsvaluta

Budgetkrisen i USA är omskriven i media och målas upp som en katastrof som Republikanerna orsakar. Det kan visserligen vara så men krisen är egentligen ingen kris, stopp i federala staten har skett förr och det kommer att lösas. Det stora problemet är inte budgeten utan statsskulden och skuldtaket. Om skuldtaket inte höjs kommer USA betalningar att ställas in och dollarns anseende som världsvaluta kommer rasa. För oss som är investerade i amerikanska värdepapper noterad i dollar vore detta en katastrof, särskilt om bolaget har en inhemsk amerikansk verksamhet. Vissa bolag har sina intäkter i andra valutor, exempelvis Philip Morris som säljer i hela världen, för dem så gör det kanske inte så våldsamt mycket hur dollarn går då aktiekursen kommer stiga med att dollarn blir svagare. Men, jag är lite orolig för dollarns framtid och tänker en extra gång innan jag fyller på med amerikanska aktier i depån.

tisdag 1 oktober 2013

Månadens inköp

Månadens inköp blev Protector Forsikring. Många har skrivit om bolaget tidigare och kortfattat är det ett försäkringsbolag i den mindre klassen med stark tillväxt och hög utdelning. Inköpskursen blev 18,6 och 375 aktier inhandlades.

I övrigt så flyttar jag ett antal innehav från depå till ISK vilket utlöser både vinster och förluster. Jag ska försöka tajma börsen så jag kan sänka mitt GAV på dem i samma veva. USAs budget verkar kaos och drastiska åtgärder kan vänta vilket kan vara triggern som sänker börsen. En sättning på 15% skulle vara välkommet då många bolag är relativt högt värderade.

onsdag 25 september 2013

Temporärt sålt SAN, TNH, SBR och ARCP

På grund av att en flytt mellan Nordnets depå och Avanzas ISK inte är möjlig får jag helt enkelt sälja och köpa. Surt med 10 extra courtage men i längden kommer jag tjäna på att inte betala 30% skatt på alla utdelningar. Hade trott det skulle gå att flytta kostnadsfritt men tydligen inte...

måndag 23 september 2013

Veta vad man investerar i...

Slötittar på en film, "Assault on Wall Street" och inser det fatala misstaget som många i USA fick lida för när man inte visste vad man investerar i. Fonder och andra investeringar, bland annat real estate, hos bankerna som rasade i värde under finanskrisen satte verkligen människor i skiten. MEN, de visste ofta inte vad de investerade i utan följde rådgivarnas råd istället för att själv sätta sig in och känna till risken.

Vet man inte vad en fond har för innehav eller vad de investerar i samt är någorlunda familjär med marknadsriskerna så är den bästa sparformen ett sparkonto med insättningsgaranti.

Vet man inte vad en fond har för innehav eller vad de investerar i samt är någorlunda familjär med marknadsriskerna så är den bästa sparformen ett sparkonto med insättningsgaranti.

lördag 21 september 2013

Terra Nitrogen - konstgödsel

Terra Nitrogen (TNH) tillverkar konstgödsel i USA med försäljning över hela världen. Konstgödslet görs med hjälp av naturgas vilket har haft en stor prisuppgång senaste året. Terras vinstmarginaler lär minska rejält på grund av detta och jag funderar därför på att sälja. Innehavet är ner ca 5% från inköp så det känns inte optimalt att sälja då aktien avkastar 8% i utdelning. Men, fundament talar för en nedgång på 25% på några års sikt så därför är det bättre att lämna skutan i tid.

fredag 20 september 2013

Sålt Tele2

En trotjänare i portföljen i form av Tele2 har nu sålts. Bolaget sålde i våras den ryska verksamheten och ikonen Christina Stenbeck lämnade också styrelsen. Bolaget ligger på en halvårsvinst på 1,5 kr/aktie vilket förmodligen landar på 3 kr helåret. Utdelningspolicyn ligger på minst 50% av vinsten så en utdelning på 1,5 kr ger mitt GAV på 75 kr en utdelning på 2%. Det är lite lågt och i samband med att utsikterna ser sämre ut i en hårt pressad bransch och försäljningen av ryska verksamheten i kombination med en relativt hög dagskurs så klickade jag på sälj-knappen.

Har inte räknat ihop vad vinsten hamnar på inklusive utdelningar och extra utdelningar men gissar på att det ligger nånstans 15-25%.

För er som fortfarande är ägare i Tele2 finns ett klart hopp om uppköp från 3 eller någon annan konkurrent vilket talar för att kanske ligga kvar i aktien. Jag tog dock det säkra före det osäkra och tog hem vinsten. Likviden behåller jag tills den månatliga insättningen och tills nästa köp vilket kanske blir Protector Forsikring.

Har inte räknat ihop vad vinsten hamnar på inklusive utdelningar och extra utdelningar men gissar på att det ligger nånstans 15-25%.

För er som fortfarande är ägare i Tele2 finns ett klart hopp om uppköp från 3 eller någon annan konkurrent vilket talar för att kanske ligga kvar i aktien. Jag tog dock det säkra före det osäkra och tog hem vinsten. Likviden behåller jag tills den månatliga insättningen och tills nästa köp vilket kanske blir Protector Forsikring.

torsdag 19 september 2013

Utdelning McD

Sålde innehavet i McD för någon vecka sedan men en utdelning hade jag innestående. Tackar och tar emot 21 kr efter skatt in på kontot. Snart dags för nytt köp när den månatliga insättningen sker, blir troligtvis en påfyllning av en befintlig aktie eller ett inköp av Protector Forsikring som sjunkt några procent senaste veckan.

onsdag 18 september 2013

Öppnat konto hos Avanza

Har sedan tidigare ett ISK samt Depå hos Nordnet men Nordnets ISK är tyvärr ganska begränsad i dess placeringsmöjligheter. Därför har jag öppnat ett ISK hos Avanza för att kunna ha aktier såsom PSEC, SBR, ARCP, Santander m.m. där och slippa skatta 30% på utdelningarna. Den 15% källskatten dras ändå men den får man som bekant tillbaka på skatten i efterhand.

Vid en första anblick så är Nordnets sajt lite mer lättnavigerad enligt min uppfattning, men jag lär väl lära mig Avanzas sajt så småningom. Lite drygt att behöva ha sina innehav på två separata konton men jag kanske för över allt till Avanza så småningom om jag upplever att det fungerar bra.

Vid en första anblick så är Nordnets sajt lite mer lättnavigerad enligt min uppfattning, men jag lär väl lära mig Avanzas sajt så småningom. Lite drygt att behöva ha sina innehav på två separata konton men jag kanske för över allt till Avanza så småningom om jag upplever att det fungerar bra.

Utdelning ARCP

American Realty Capital Properties utdelning på 20 kr (efter skatt) landade på kontot igår. Det var den 38:e utdelningen för i år och årets utdelningar ligger hittills på 2796kr. Prognosen pekar på att jag kommer nå målet på 4000 kr i utdelningar för i år, 4000 kr är min månadsinsättning på mitt ISK så det innebär att jag kommer upp i en hel månadsinsättning extra, härligt! Kommande utdelningar är PSEC och SBR som brukar trilla in den 25:e respektive 30:e varje månad.

måndag 16 september 2013

Preferensaktier

Preferensaktier är ett särskilt aktieslag som ofta ger högre utdelning än den reguljära aktien. Flertalet företag, noterade på den svenska börsen, har gett ut preferensaktier. Generellt är en preferensaktie att betrakta som en företagsobligation men som ibland ger 1/10 röst. Preferensaktien har i de flesta fall förtur på utdelning vilket innebär att ägarna i stamaktier inte kan få utdelning förrän ägarna av preferensaktierna fått sitt. Om pref. aktierna inte får utdelning skjuts de upp med ränta. Här kommer några preferensaktier som är noterade i Sverige. Samtliga delar ut kvartalsvis.

Aktie Utdelning Direktavkastning Övrigt

Klövern 10kr 6,8%

Balder 20kr 5,85%

Ratos 100kr 5,3% Utdelning höjs till 120kr efter 2017.

Fast Partner 20kr 5,7%

Eniro 48kr 9,5%

Corem 10kr 6,85%

Sagax 2kr 6,37%

Alliance Oil 30kr 10%

Alm Equity 8,4 kr 6,2%

Ginger Oil 1,2 kr 12,6%

Victoria Park 20kr 7,2%

Oscar Properties 24kr 9,41% Utdelning höjs från 2018 med 1 kr/år

Själv äger jag Klövern pref, Balder pref. och en liten post i Ginger Oil pref. Alliance Oils preferensaktie ser lockande ut, företaget gör stora vinster men inga pengar verkar komma aktieägarna till hands. Ryssland verkar vara problemet. Pref. aktien är då en möjlighet att få ta del av vinsten, kanske en kombination av både vanliga aktier samt pref. aktier, då får man både utdelningar och går inte miste om eventuella värdeökningar. Annars ser jag fastighetsbolagen som relativt säkra, det enda som kan få dem på fall är en massiv bostadskrasch. Jag är överlag positivt inställd till preferensaktierna men det finns som bekant inga gratis luncher eller bergsäkra investeringar.

Aktie Utdelning Direktavkastning Övrigt

Klövern 10kr 6,8%

Balder 20kr 5,85%

Ratos 100kr 5,3% Utdelning höjs till 120kr efter 2017.

Fast Partner 20kr 5,7%

Eniro 48kr 9,5%

Corem 10kr 6,85%

Sagax 2kr 6,37%

Alliance Oil 30kr 10%

Alm Equity 8,4 kr 6,2%

Ginger Oil 1,2 kr 12,6%

Victoria Park 20kr 7,2%

Oscar Properties 24kr 9,41% Utdelning höjs från 2018 med 1 kr/år

Själv äger jag Klövern pref, Balder pref. och en liten post i Ginger Oil pref. Alliance Oils preferensaktie ser lockande ut, företaget gör stora vinster men inga pengar verkar komma aktieägarna till hands. Ryssland verkar vara problemet. Pref. aktien är då en möjlighet att få ta del av vinsten, kanske en kombination av både vanliga aktier samt pref. aktier, då får man både utdelningar och går inte miste om eventuella värdeökningar. Annars ser jag fastighetsbolagen som relativt säkra, det enda som kan få dem på fall är en massiv bostadskrasch. Jag är överlag positivt inställd till preferensaktierna men det finns som bekant inga gratis luncher eller bergsäkra investeringar.

Den som väntar på något gott...

I nuläget finner jag få aktier köpvärda. Många värderingar är rimliga och det är svårt att hitta underdogs, detta talar kanske för en sättning i höst. Oavsett så ligger jag investerad nästan 100% och har ändå inga medel att investera i nya aktier. Protector Forsikring är ett undantag där jag försökt komma in under några månader men tagit sista steget att trycka på köpknappen. Blir det en sättning så är det inte mig emot, blir det sidled eller uppåt så kommer jag nog avvakta med nya köp alternativ fylla på i de innehav jag redan har. Min portfölj hittar ni här.

torsdag 12 september 2013

Prospect Capital Corporation

Prospect Capital Corporation (PSEC), noterat på NASDAQ är ett företag jag varit investerat i ett halvår. Kortfattat kan jag säga att jag inte är besviken. Så här säger bolaget om sig själva:

"Prospect Capital Corporation (NASDAQ: PSEC) is a leading provider of flexible private debt and equity capital to sponsor-owned and non-sponsor-owned middle market companies in the United States and Canada. PSEC is a publicly-traded closed-end investment company that has elected to be treated as a business development company under the Investment Company Act of 1940, as amended. PSEC is managed by Prospect Capital Management LLC."

Aktien har en direktavkastning på 11,6% och har ett P/E-tal på 8. Aktien handlas till 1,07 P/B, alltså till ett litet premium. De delar ut månadsvis och ger en fin boost till kassaflödet i min portfölj. Som man kanske kan gissa sig till utifrån deras verksamhet så är de till viss del knutna till räntan och ränteläget. De tjänar i dagsläget bra på att räntan är så pass låg och de har goda marginaler. Denna lönsamhet kommer troligtvis minska när räntan stiger men de har dock som jag förstår det så har de främst "Senior and secured loans" vilket håller räntan stabil och ger goda möjligheter att beräkna räntekostnader i framtiden.

Dyker aktien mer än 5% så kommer jag att öka.

"Prospect Capital Corporation (NASDAQ: PSEC) is a leading provider of flexible private debt and equity capital to sponsor-owned and non-sponsor-owned middle market companies in the United States and Canada. PSEC is a publicly-traded closed-end investment company that has elected to be treated as a business development company under the Investment Company Act of 1940, as amended. PSEC is managed by Prospect Capital Management LLC."

Aktien har en direktavkastning på 11,6% och har ett P/E-tal på 8. Aktien handlas till 1,07 P/B, alltså till ett litet premium. De delar ut månadsvis och ger en fin boost till kassaflödet i min portfölj. Som man kanske kan gissa sig till utifrån deras verksamhet så är de till viss del knutna till räntan och ränteläget. De tjänar i dagsläget bra på att räntan är så pass låg och de har goda marginaler. Denna lönsamhet kommer troligtvis minska när räntan stiger men de har dock som jag förstår det så har de främst "Senior and secured loans" vilket håller räntan stabil och ger goda möjligheter att beräkna räntekostnader i framtiden.

Dyker aktien mer än 5% så kommer jag att öka.

onsdag 11 september 2013

Apple - release nya produkter

Apples släppte igår nya produkter bland annat en nya Iphone, Iphone 5C och 5S. De flesta analyser var negativa kring detta och menade att de "budget"-telefoner som Apple släppt fortfarande är för dyra. De ligger ca 100 dollar under en vanlig Iphone.

Fundamentalanalysenbloggen skriver dock väldigt tänkvärt kring Apple och de nya produkterna. Kontentan är att Apple inte ligger i samma prissegment som Samsung och andra billigare smartphones. Apple har förhållandevis extremt hög vinstmarginal och kan ha det eftersom efterfrågan på produkterna ändå är så pass hög. Inlägget från Fundamentalanalysbloggen hittar ni här.

Själv har jag 2 aktier i Apple och kan tänka mig att dubbla det innehavet i framtiden. Kanske gör analytikernas tolkning att kursen sjunker ner mot 400 igen och då ska jag inte vara sen att öka.

Fundamentalanalysenbloggen skriver dock väldigt tänkvärt kring Apple och de nya produkterna. Kontentan är att Apple inte ligger i samma prissegment som Samsung och andra billigare smartphones. Apple har förhållandevis extremt hög vinstmarginal och kan ha det eftersom efterfrågan på produkterna ändå är så pass hög. Inlägget från Fundamentalanalysbloggen hittar ni här.

Själv har jag 2 aktier i Apple och kan tänka mig att dubbla det innehavet i framtiden. Kanske gör analytikernas tolkning att kursen sjunker ner mot 400 igen och då ska jag inte vara sen att öka.

tisdag 10 september 2013

Inköp AIG

Köpte en mindre post i AIG. Missade visserligen utdelningen som avskiljdes igår men jag tror aktien kan stiga fint i höst. De har börjat med utdelningar igen sedan krisen 2008 och om vinsten börjar komma igång, vilket jag tror, så är dagens värdering otroligt billig. Ska bli spännande att se utvecklingen i AIG.

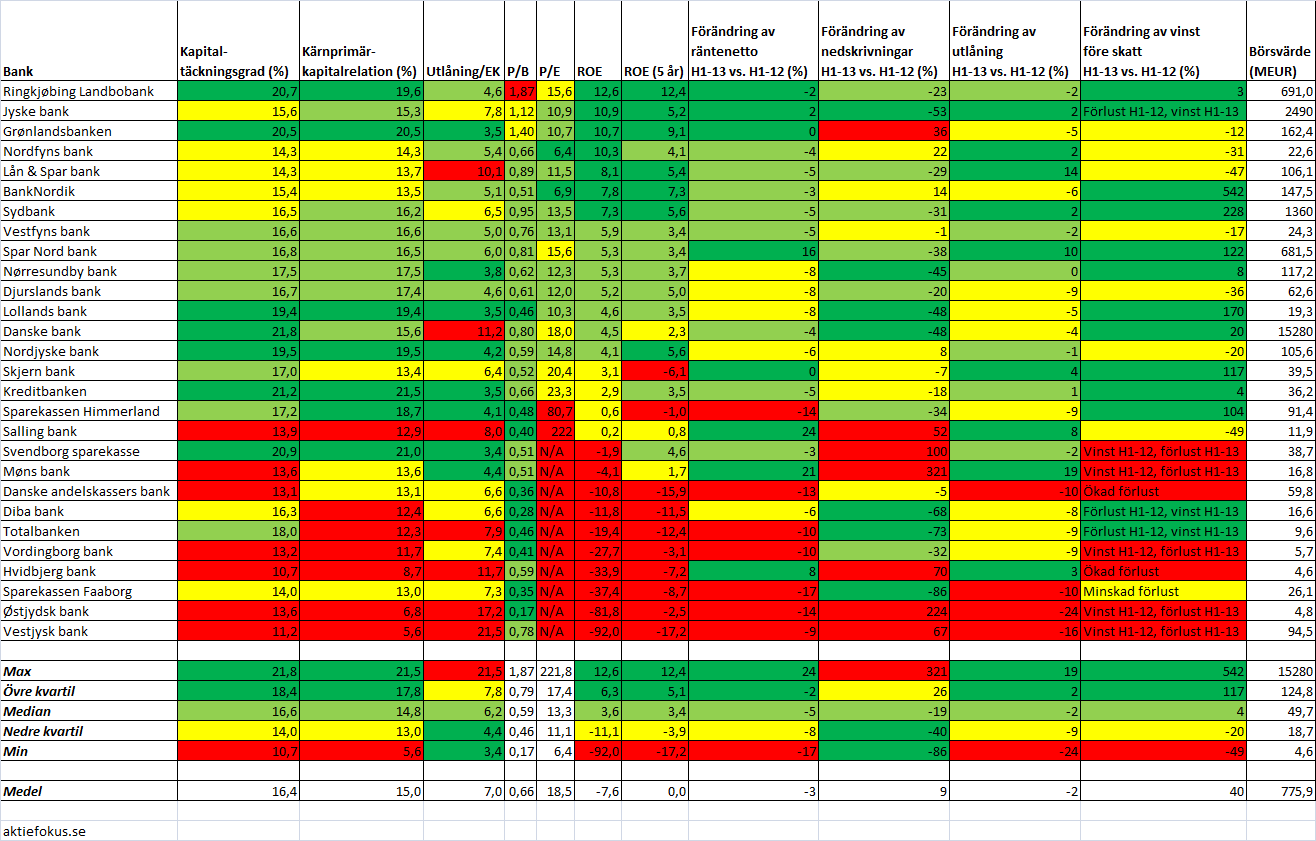

Inköp Nordfyns Bank

En långtidsorder gick igenom i den svagt omsatta aktien Nordfyns Bank. Köpte till kursen 490 Dkk. Många bloggar har analyserat de danska bankerna och ser dem som väldigt lågt värderade. Jag håller med denna analys och har en riktkurs för Nordfyns Bank på 800-900 Dkk. De borde vid en intjäning på 80-90 kr kunna handlas till ett P/E värde på kring 10. Idag handlas de till P/E 5,7, P/Ek 0,68 och direktavkastar ca 2%. Jag tror dock att utdelningen kommer höjas nästa år. Vänta och se med andra ord hur aktien utvecklar sig.

Exelon Corporation

Exelon är ett energibolag noterat på NYSE-börsen. De producerar energi med målsättning att göra det med så lite koldioxidutsläpp som möjligt. De producerar enligt följande:

Som ni ser så är kärnkraft den största källan bredvid naturgas. Man kan alltid debattera kärnkraften men på kort sikt så håller det nere utsläppen rejält i jämförelse med till exempel kolkraft. Naturgas ger utsläpp men inte alls lika mycket som kol och olja. Vind och solkraft växer och är på sikt den energiform som jag tror har framtiden för sig.

Som ni ser så är kärnkraft den största källan bredvid naturgas. Man kan alltid debattera kärnkraften men på kort sikt så håller det nere utsläppen rejält i jämförelse med till exempel kolkraft. Naturgas ger utsläpp men inte alls lika mycket som kol och olja. Vind och solkraft växer och är på sikt den energiform som jag tror har framtiden för sig.

Exelon avkastar i nuläget 4,1% och har ett P/E-tal på 22. Aktien har dykt ca 20-25% på ett år även vinsterna vilket beror på låga energipriser och stigande kostnader för kärnbränsle med mera. Jag tror dock på en förändring gällande energipriser, både politiska beslut och den marknadsmässiga tillgången kommer göra fossila bränslen, i alla fall olja, dyrare och företag som har låga utsläpp kommer premieras av detta.

Läser man lite artiklar på Seeking Alpha med mera så är många kritiska till bolagets ledning, sänkning av utdelning med mera. Jag säger inte heller att Exelon kommer göra större vinster inom en kort tidsperiod av låt säga 1-2 år. Däremot tror jag att de kommer att göra det, medan man väntar så inkasseras den kvartalsvisa utdelningen som i nuläget som sagt ligger över 4%.

Bolagets hemsida här.

Exelon avkastar i nuläget 4,1% och har ett P/E-tal på 22. Aktien har dykt ca 20-25% på ett år även vinsterna vilket beror på låga energipriser och stigande kostnader för kärnbränsle med mera. Jag tror dock på en förändring gällande energipriser, både politiska beslut och den marknadsmässiga tillgången kommer göra fossila bränslen, i alla fall olja, dyrare och företag som har låga utsläpp kommer premieras av detta.

Läser man lite artiklar på Seeking Alpha med mera så är många kritiska till bolagets ledning, sänkning av utdelning med mera. Jag säger inte heller att Exelon kommer göra större vinster inom en kort tidsperiod av låt säga 1-2 år. Däremot tror jag att de kommer att göra det, medan man väntar så inkasseras den kvartalsvisa utdelningen som i nuläget som sagt ligger över 4%.

Bolagets hemsida här.

Sålt McD och ConocoPhilips

Som jag tidigare aviserat så passar inte McDonalds och oljeföretaget ConocoPhilips så bra in i min filosofi kring hållbarhet i investeringarna. ConocoPhilips är visserligen en aktie jag rent vinstmässigt tror på, de går från klarhet till klarhet och leverarar goda vinster. Däremot så kan jag inte ha denna typ av verksamhet i min portfölj men tanke på de utsläpp och föroreningar som oljan medför. McD visar inte upp någon större tillväxt längre och är heller inte optimalt ur många hållbara aspekter. Köttproduktion, anställningsförhållanden osv.

McD: Gav 86,9 Usd, sälj 96,7 Usd. Utdelningar ca 85 kr. Resultat inkl. utdelningar: 179 kr (5,9%)

COP: Gav 57,3 Usd, Sälj 68,5 Usd. Utdelningar 146 kr. Resultat inkl. utdelningar: 646 (16,4%)

Letar nu efter nya investeringar och både Protector Forsikring och Nordfyns Bank sneglas det på. Excelon är ett annat intressant bolag. Kommer nog göra ett analys av bolaget i nästa inlägg.

McD: Gav 86,9 Usd, sälj 96,7 Usd. Utdelningar ca 85 kr. Resultat inkl. utdelningar: 179 kr (5,9%)

COP: Gav 57,3 Usd, Sälj 68,5 Usd. Utdelningar 146 kr. Resultat inkl. utdelningar: 646 (16,4%)

Letar nu efter nya investeringar och både Protector Forsikring och Nordfyns Bank sneglas det på. Excelon är ett annat intressant bolag. Kommer nog göra ett analys av bolaget i nästa inlägg.

söndag 8 september 2013

Nästa inköp?

Jag för över till portföljen varje månad, i detta fall ett Investeringssparkonto (ISK) hos Nordnet. Jag är hela tiden uppmärksam på potentiella aktier att investera i. I nuläget är dessa företag intressanta:

Protector Forsikring - Ett litet men starkt växande försäkringsbolag med verksamhet i främst Norge men växer i hela norden. Avkastar över 6% i direktavkastning och har ett P/E på 8,5. Är omskriven av bland annat Ägamintid samt Fina finanser. Deras analyser är mycket goda så kolla gärna in dem.

Nordfyns Bank - En dansk bank, och som ni vet kraschade bostadsbubblan i Danmark vilket sänkte många banker. Trenden lär dock vända och många banker kommer göra goda vinster i framtiden vilket gör dagens värdering väldigt låg. Nordfyns Bank, en liten bank med ett börsvärde på 165 miljoner danska kronor och som avkastar i nuläget 2%, har P/E 5,7 och handlas under eget kapital, är ett mycket stark köpkandidat. Många har skrivit om de danska bankerna, bland annat bloggen Aktiefokus som ger en riktigt bra översikt här.

NextEra Energy Inc. Amerikansk energiblag som fokuserar på förnyelsebar och ren energi. Se deras hemsida här. Aktien avkastar i nuläget 3,3% och har ett P/E på 19,6. Aktien är i nuläget lite dyr men jag håller mig vaken på eventuella kursfall som kan möjliggöra ett köp.

Protector Forsikring - Ett litet men starkt växande försäkringsbolag med verksamhet i främst Norge men växer i hela norden. Avkastar över 6% i direktavkastning och har ett P/E på 8,5. Är omskriven av bland annat Ägamintid samt Fina finanser. Deras analyser är mycket goda så kolla gärna in dem.

Nordfyns Bank - En dansk bank, och som ni vet kraschade bostadsbubblan i Danmark vilket sänkte många banker. Trenden lär dock vända och många banker kommer göra goda vinster i framtiden vilket gör dagens värdering väldigt låg. Nordfyns Bank, en liten bank med ett börsvärde på 165 miljoner danska kronor och som avkastar i nuläget 2%, har P/E 5,7 och handlas under eget kapital, är ett mycket stark köpkandidat. Många har skrivit om de danska bankerna, bland annat bloggen Aktiefokus som ger en riktigt bra översikt här.

{kind=link}

NextEra Energy Inc. Amerikansk energiblag som fokuserar på förnyelsebar och ren energi. Se deras hemsida här. Aktien avkastar i nuläget 3,3% och har ett P/E på 19,6. Aktien är i nuläget lite dyr men jag håller mig vaken på eventuella kursfall som kan möjliggöra ett köp.

Mina utdelningar

Har en hemmasnickrad översikt i form av ett excel-dokument där jag ser och fyller i datum för mina utdelningar. På så sätt få jag en överblick när utdelningarna trillar in och kan planera inköp efter dem.

Klicka på bilden för att se den i fullstorlek. Till höger har jag också angivit min Yield on Cost för respektive innehav.

Klicka på bilden för att se den i fullstorlek. Till höger har jag också angivit min Yield on Cost för respektive innehav.

Min filosofi - utdelningar

Jag investerar i företag som ger utdelningar. Varför?

Företag som ger utdelningar har generellt aktieägarna för sina ögon. En del av vinsten delas ut till aktieägarna och förhoppningsvis så försvinner den inte i bonusar med mera till VDs, styrelseledamöter med mera. Aktier med utdelning har dessutom en viss säkerhet då direktavkastningen tenderar att säkerställa aktiens värdering.

Jag återinvesterar dessutom alla mina utdelningar, detta ger en ränta på ränta-effekt som bloggen 40procent20år skrivit mycket om. Bloggen har dessutom ett utmärkt Excel-ark där man kan fylla i sitt sparande och göra en kalkyl på hur mycket avkastning man kommer få i framtiden i form av utdelningar. Arket hittar ni här.

Företag som ger utdelningar har generellt aktieägarna för sina ögon. En del av vinsten delas ut till aktieägarna och förhoppningsvis så försvinner den inte i bonusar med mera till VDs, styrelseledamöter med mera. Aktier med utdelning har dessutom en viss säkerhet då direktavkastningen tenderar att säkerställa aktiens värdering.

Jag återinvesterar dessutom alla mina utdelningar, detta ger en ränta på ränta-effekt som bloggen 40procent20år skrivit mycket om. Bloggen har dessutom ett utmärkt Excel-ark där man kan fylla i sitt sparande och göra en kalkyl på hur mycket avkastning man kommer få i framtiden i form av utdelningar. Arket hittar ni här.

Första inlägget - välkommen till bloggvärlden

Det finns många bra bloggar om sparande, aktier och investeringar. Varför ska jag då starta ännu en blogg? Min tanke är att denna blogg ska ha ett hållbart fokus. Jag vill inte sätta mig på några höga hästar här och klanka ner på alla andra men jag ska försöka belysa problematik och perspektiv på sparande och investeringar utifrån ett hållbarhetsperspektiv. Både utifrån att de är hållbara för miljö och omgivning men också att de genererar intäkter och vinster i det långa loppet.

För att visa att jag själv (ännu) inte är någon ängel gällande miljö och hållbarhet så visar jag nedan min nuvarande portfölj. Aktie och ungefärlig %-andel av portföljen.

Apple 10%

Altria 10%

American Realty Capital Properties 5%

Banco Santander 5%

Betsson 5%

ConocoPhilips 5%

Dedicare 2%

Fast. Balder pref 5%

Fortum 6%

Intel 4%

Klövern pref. 9%

Kvaerner 6%

Mcd 3%

Prospect Captital Corporation 9%

Sabine Royalty Trust 4%

Tele2 2%

Terra Nitrogen Company LP. 4%

Några av innehaven har jag tänkt att sälja, ConocoPhilips är ett oljeföretag och det är inte hållbart. McD omsätter stora mängder kött och har på många platser i världen usla arbetsvilkor, därför kommer jag också att avyttra McD.

Som sagt, jag är ingen ängel men jag vill att min portfölj ska spegla min inställning till miljö och medmänniskor. Har ni samma tankar som mig så häng gärna med i denna blogg!

För att visa att jag själv (ännu) inte är någon ängel gällande miljö och hållbarhet så visar jag nedan min nuvarande portfölj. Aktie och ungefärlig %-andel av portföljen.

Apple 10%

Altria 10%

American Realty Capital Properties 5%

Banco Santander 5%

Betsson 5%

ConocoPhilips 5%

Dedicare 2%

Fast. Balder pref 5%

Fortum 6%

Intel 4%

Klövern pref. 9%

Kvaerner 6%

Mcd 3%

Prospect Captital Corporation 9%

Sabine Royalty Trust 4%

Tele2 2%

Terra Nitrogen Company LP. 4%

Några av innehaven har jag tänkt att sälja, ConocoPhilips är ett oljeföretag och det är inte hållbart. McD omsätter stora mängder kött och har på många platser i världen usla arbetsvilkor, därför kommer jag också att avyttra McD.

Som sagt, jag är ingen ängel men jag vill att min portfölj ska spegla min inställning till miljö och medmänniskor. Har ni samma tankar som mig så häng gärna med i denna blogg!

Prenumerera på:

Inlägg (Atom)